當(dāng)前位置:首頁 > 新聞資訊 > 公司新聞

4月1日起公司全面貫徹落實(shí)《增值稅新規(guī)》

-

2019-03-19 18:06:33

瀏覽量:164次

作者:重慶鋼纖維

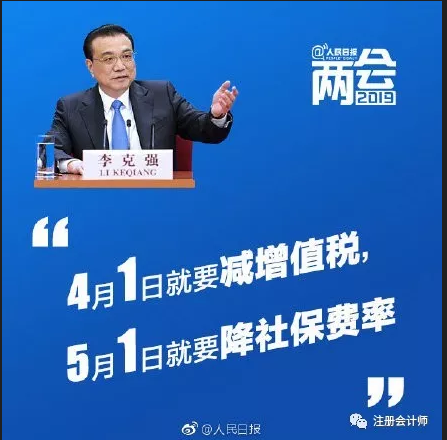

2019年3月5日����,第十三屆全國人民代表大會(huì)第二次會(huì)議在北京開幕?���?偫碓谧觥墩ぷ鲌?bào)告》時(shí)明確指出�,深化增值稅改革,今年將制造業(yè)等行業(yè)現(xiàn)行16%的稅率降至13%���,將交通運(yùn)輸業(yè)����、建筑業(yè)等行業(yè)現(xiàn)行10%的稅率降至9%�����;保持6%一檔的稅率不變��,但通過采取對(duì)生產(chǎn)��、生活性服務(wù)業(yè)增加稅收抵扣等配套措施,確保所有行業(yè)稅負(fù)只減不增�?��?偫碓挘航衲晗聸Q心要進(jìn)行更大規(guī)模的減稅降費(fèi),把增值稅和單位社保繳費(fèi)率降下來����,降出兩萬個(gè)億的紅利�。這樣做有利于公平���,各類所有制企業(yè)普遍得到應(yīng)減的稅費(fèi),一竿子插到低���,插到市場(chǎng)主體。我們4月1號(hào)要降增值稅��,5月1號(hào)降社保費(fèi)率,到時(shí)全面推開?�,F(xiàn)在明確實(shí)施時(shí)間,也就是說下個(gè)月的增值稅稅率就要變了�!

一、明顯降低企業(yè)社保繳費(fèi)負(fù)擔(dān)

1���、下調(diào)城鎮(zhèn)職工基本養(yǎng)老保險(xiǎn)單位繳費(fèi)比例��,各地可降至16%�����。

2���、穩(wěn)定現(xiàn)行征繳方式���,各地在征收體制改革過程中不得采取增加小微 企業(yè)實(shí)際繳費(fèi)負(fù)擔(dān)的做法,不得自行對(duì)歷史欠費(fèi)進(jìn)行集中清繳���。

3���、繼續(xù)執(zhí)行階段性降低失業(yè)和工傷保險(xiǎn)費(fèi)率政策��。今年務(wù)必使企業(yè)特別是小微企業(yè)社保繳費(fèi)負(fù)擔(dān)有實(shí)質(zhì)性下降���。

4��、加快推進(jìn)養(yǎng)老保險(xiǎn)省級(jí)統(tǒng)籌改革�����,繼續(xù)提高企業(yè)職工基本養(yǎng)老保險(xiǎn)基金中央調(diào)劑比例、劃轉(zhuǎn)部分國有資本充實(shí)社?;?br />

5�、我們既要減輕企業(yè)繳費(fèi)負(fù)擔(dān)���,又要保障職工社保待遇不變�、養(yǎng)老金合理增長(zhǎng)并按時(shí)足額發(fā)放���,使社?;鹂沙掷m(xù)�、企業(yè)與職工同受益���。

二����、稅率

增值稅稅率一共有4檔:13%,9%�,6%,0%��。銷售交通運(yùn)輸服務(wù)����、郵政���、基礎(chǔ)電信、建筑����、不動(dòng)產(chǎn)租賃服務(wù)���,銷售不動(dòng)產(chǎn)��,轉(zhuǎn)讓土地使用權(quán)以及銷售或進(jìn)口正列舉的農(nóng)產(chǎn)品等貨物(易混項(xiàng)見附件1)稅率為9%;加工修理修配勞務(wù)���、有形動(dòng)產(chǎn)租賃服務(wù)和進(jìn)口稅率為13%���;銷售無形資產(chǎn)(除土地使用權(quán) )為6%,出口貨物稅率為0�;2、其余的:貨物是13%���,服務(wù)是6%。

三��、征收率

一共有2檔���,3%和5%�,一般是3%�����,除了財(cái)政部和國家稅務(wù)總局另有規(guī)定的��。1��、5%:主要有銷售不動(dòng)產(chǎn)����,不動(dòng)產(chǎn)租賃,轉(zhuǎn)讓土地使用權(quán)�����,提供勞務(wù)派遣服務(wù)、安全保護(hù)服務(wù)選擇差額納稅的��。貨物銷售里沒有5%征收率的�����。2��、征收率絕大多數(shù)是3%��,容易與5%記混的單獨(dú)記憶一下:建筑服務(wù)����,有形動(dòng)產(chǎn)租賃�����,小規(guī)模納稅人提供勞務(wù)派遣服務(wù)、安全保護(hù)服務(wù)未選擇差額納稅的�。3�����、兩個(gè)減按:個(gè)人出租住房�,按照5%的征收率減按1.5%計(jì)算應(yīng)納稅額。銷售自己使用過的固定資產(chǎn)����、舊貨��,按照3%征收率減按2%征收��。4、小規(guī)模納稅人以及選擇簡(jiǎn)易計(jì)稅的一般納稅人(見附件2)計(jì)算稅款時(shí)使用征收率��。

四����、預(yù)征率

預(yù)征率有3檔����,2%,3%和5%����。簡(jiǎn)易計(jì)稅的預(yù)征率基本上與征收率一致����。銷售不動(dòng)產(chǎn)和銷售自行開發(fā)房地產(chǎn)的預(yù)征率簡(jiǎn)易計(jì)稅與一般計(jì)稅相同���。注意:換算成不含稅價(jià)時(shí)�����,分母為稅率或征收率,而不是預(yù)征率�����。如納稅人出租不動(dòng)產(chǎn)適用一般計(jì)稅方法計(jì)稅的���,應(yīng)預(yù)繳稅款=含稅銷售額÷(1+9%)×預(yù)征率3%����。

返回列表